どうもこんにちは。nitsukeです。

前回の記事では、初心者が「負けにくくする」投資のコツをお伝えしました。そのコツは、・資産分散 ・時間分散 ・長期投資の3つでしたね。

ただ、実際にお金を用意して何十、何百もの会社の株を買っていくのは無理があります。だから、初心者には投資信託(複数の株や債券のパッケージ)がオススメだということまで前回は書いていました。

では、実際に投資信託を選んでいこう!というのが今日のテーマです。

日本には投資信託が数千本という単位であります。しかもその中には、手数料が安いのにすごい実績を出しているものから、「ボッタくりファンド」と言われるものまで多種多様。だからこそ、「投資信託の選び方」は超重要なんです。(が、この記事に最後に元も子もないこと言ってしまいます……)

ちなみに「ファンド」という言葉が出てきましたが、ファンドというのは投資信託のことだと思ってください。厳密な用語の違いは、ここでは気にしなくて構いません。

この記事はこんな方にオススメ!

- 投資をこれから始めたい方

- 投資を始めるのが不安な方

- 投資信託選びで迷っている方

- つみたてNISAをしている方/これからやる方

この記事で分かること

- 投資信託の選び方

- 投資信託の選び方を忘れても、大きく失敗しない方法

選んで間違いない投資信託1本

投資信託の選び方を解説する前に、「ややこしいノウハウはいいからオススメのファンドを教えてくれ!」というせっかちな方のために「強いて1本選ぶとするならこれ」というものを紹介させていただきます。

三菱UFJ国際投信が出している、世界各国の株式に投資していく投資信託で、通称オルカンと言われています(ここでも「オルカン」と言うことにしましょう)。「三菱UFJ国際投信」とありますが、別に三菱UFJ銀行でなくても購入可能です。もちろん、SBI証券や楽天証券、マネックス証券など、主要なネット証券でも買うことができます。

もちろん、「これ以外はダメ」と言っているわけではありません。これ以外にも実績を出している魅力的なファンドはいっぱいあるんですが、あくまで「強いて1本選ぶとすれば」の話ですので、その点はご承知おきください。

では、なぜ「強いての1本」にこのファンドを選んだのか。その理由は、次の「投資信託の選び方あれこれ」で解説するとしましょう。

投資信託の選び方あれこれ

何で運用するか(※ 株がオススメ)

投資信託というのは、「複数の株や債券などのパッケージ」でした。その種類としては、主に株式に投資していくものや、債券に投資していくもの、不動産(リート)に投資していくもの、あるいはそれらをバランスよくミックスしたバランス型までさまざまです。一般的には、債券は価格が安定しやすい代わりにあまり増えない、株式や不動産は価格の変動幅が大きい代わりに将来大きく増える可能性を秘めている、といった特徴があります。

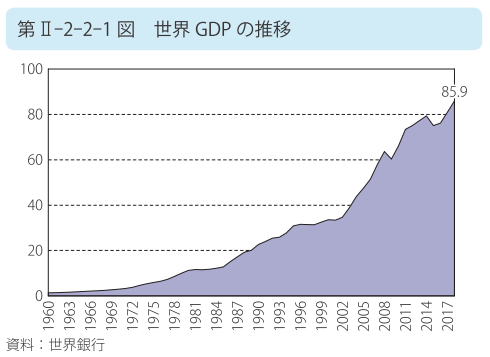

ただ、前回の記事でお伝えした通り、世界の経済規模は長期的には右肩上がりで大きくなっています。それを踏まえて目先の価格変動に一喜一憂せずに長期投資することを前提にすれば、債権よりも株式の方が魅力的。先ほど取り上げたオルカンも、世界の株式に投資をしていくファンドです。

経済産業省「通商白書 2020」より

どこの地域に投資するか(※ 外国がオススメ)

国内に投資するのか、海外に投資するのか、海外の中でも先進国か新興国か、北米か、ヨーロッパか、全世界かなどというように、ファンドによって投資対象地域が決まっています。歴史的にはアメリカの株式市場の成長は著しいため、米国株式に投資していくファンドは総じて人気が高いです。私自身も、米国株式に投資していくファンドに積み立てをしています。

ただし、今後もアメリカが成長し続けるとは限りません。もしかしたら中国が負い越してくるかもしれないし、はたまたインドか、ブラジルか、あるいは日本か……。ここ数年先までであればアメリカ一強になるとしても、数十年先のことは誰にも予測がつきません。ですので「1本に絞る」ことを考えれば、先進国も新興国も全部含めたファンドが良いかと思います。オルカンは全世界に幅広く投資するので、その点でも魅力的なんですね。

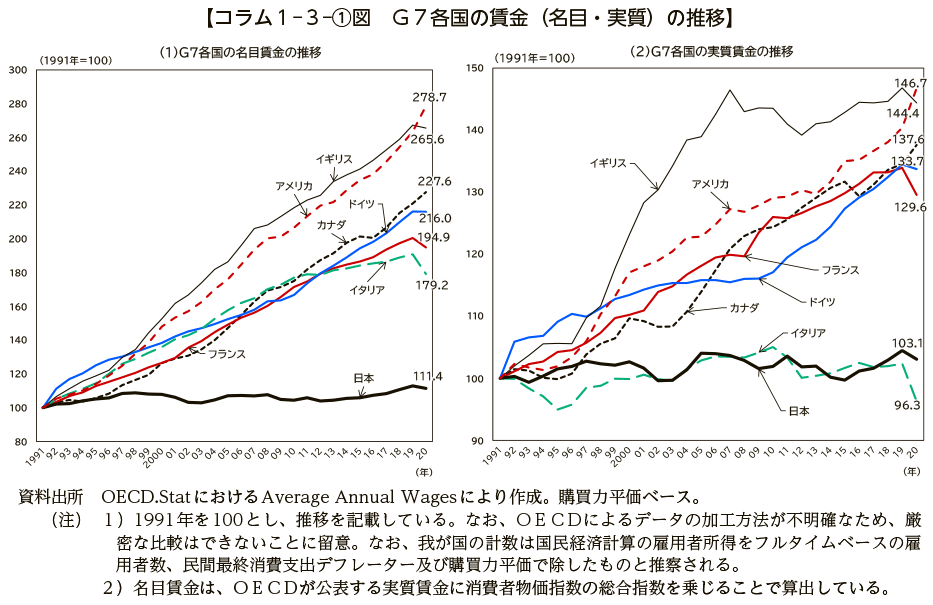

ちなみに、日本国内に投資するファンドも多くありますが、あまりオススメできないです。それは、先進国の中で日本は一人負けしている状態だから。分かりやすいのが、賃金の推移のグラフです。

今後の経済成長は政治家さんに頑張ってもらうしかないですが、今の状況見ていたらあまり期待できそうにないですね……。

インデックスファンドかアクティブファンドか(※ 初心者にはインデックスファンド)

ここで耳慣れないワードが出てきましたね。それぞれ説明していきましょう。

インデックスファンドとは

インデックスというのは、日本語に訳すと「指数」、つまり株価の動向などを表す指標のことです。この指数に連動するよう機械的に運用する投資信託(ファンド)のことをインデックスファンドと言います。たとえば日経平均株価(日本の上場企業のうち、代表的な225社の株価の平均から算出された指数)に連動するインデックスファンドなら、日本の大企業225社に投資をしていくことになりますね。

東証株価指数(TOPIX)に連動するファンドなら、東証1部上場の全銘柄に対し、時価総額に応じて投資していくファンドということになります。

ニュースでよく見る指数は日経平均株価とTOPIXですが、実は他にも指数があります。少し有名どころの指数(……というか私自身が好きな指数)をご紹介しましょう。

S&P500

アメリカの代表的な500社の株価の指数。長期的に右肩上がりで、不景気が襲ってもその後の回復が目覚ましいことで有名です。日本の投資家でも、S&P500好きは多い印象ですね。

MSCIコクサイ指数

MSCI(モルガン・スタンレー・キャピタル・インターナショナル)が算出・公表している指数で、日本を除く先進国株式の指標です。こちらも長期的な伸びが大きく、私も好きな指数となっています。

余談ですが、MSCIはこういう指数を作って公表している会社です。実は日本にも同じようなことやってる会社があるんですよ。たとえば皆さんよくご存じの、日本経済新聞社、略して日経です。「日経平均株価」がありますよね。あれは東京証券取引所じゃなくて、実は日本経済新聞社が発表している指数なんですね。

MSCIオール・カントリー・ワールド・インデックス(ACWI)

先ほどと同じくMSCIが算出・公表している指数で、先進国も新興国も含めた全世界株式の指標です。実はオルカンもこの指数に連動するインデックスファンド。オルカンはこの指数に連動するように、全世界の株式に投資しているんですね。

アクティブファンドとは

アクティブファンドというのは、指数を超える成果を目指す投資信託のこと。インデックスファンドの場合は採用した指数に応じて機械的に運用されますが、アクティブファンドの場合は、ファンドマネージャーという株の目利き人みたいな人がいろんな会社を分析して運用をしていくことになります。

たとえば、日経平均株価を超える成果を目指すアクティブファンドとか、あとは「AI」とか「地方創生」などのテーマに沿った企業を集めたアクティブファンドもあります。

インデックスファンドとアクティブファンド、どっちがいいの?

どっちがいいと一概に言うことはできませんが、初心者向けなら断然インデックスファンドです。その理由は2つあります。

インデックスファンドは手数料が安い

アクティブファンドはファンドマネージャーが目利きをする分、手数料が高くなりがちです。主要な手数料の一つである信託報酬を例に、いくつか見てみましょう。

- オルカン(インデックスファンド)……年率0.05775%(税抜 年率0.0525%)以内

- ニッセイ外国株式インデックスファンド……年率0.09889%(税抜 年率0.0899%)

- ひふみプラス(アクティブファンド)……年率1.0780%(税抜 0.9800%)以内

- J・エクイティ(アクティブファンド)……年率1.4960%~3.4100%(税抜 年率1.3600%~3.1000%)

結構違いますよね。インデックスファンドだと0.1%以内に収まっているものもあるのに対し、アクティブファンドでは1%超え(オルカンの10倍以上!)、高いと3%を超えるものさえあります。投資の世界での3%というのは、かなりデカいです。

もちろん、手数料が高くてもしっかり成果を出してくれるアクティブファンドであれば、問題はないでしょう。ひふみプラスなどは実績のあるアクティブファンドとして有名です。しかし、世の中には残念ながら実績がないにもかかわらず手数料(信託報酬)が高いボッタくりファンドもありますので、気を付けてください。

アクティブファンドはファンドマネージャーを見極める必要がある

ファンドマネージャーがみな優秀とは限りません。一部のアクティブファンドでは優秀なファンドマネージャーが素晴らしい実績をあげていることもありますが、しかし一方でインデックスに負けているアクティブファンドも結構あったりします。

実はインデックスというもの自体が結構優秀で、成長企業の株価は自動的にインデックスに組み込まれ、逆に衰退している企業は外れるように設計されているんですね。たとえばS&P500は定員が500社と決まっていますから、自動的に500位より下に落ちた企業はサヨウナラ、500位に浮上してきた企業にはコンニチハすることになります。だから優秀なファンドマネージャーでも、インデックスに勝つのは難しいと言われているんです。

分配金はあるか(※ ない方がいい)

投資信託によっては、年に数回分配金が配られることがあります。分配金というのは、儲かったお金の一部を投資家の皆さんに返しますよ、という仕組みですね。

この分配金、あったらうれしいように思えますが、実は分配金はない方が良いです。少なくとも毎月分配金が受け取れるファンドは避けておきましょう。なぜなら、儲かった分は配ってもらうよりも、さらなる投資に使ってもらった方がどんどん増えていくからです。ちなみにオルカンに分配金はありません。

手数料はどのくらいか(※ 安い方がいい)

手数料は安いに超したことはありません。ちなみに投資信託の手数料には種類がありますので、主なものをご紹介します。

購入時手数料

投資信託の購入時にかかる手数料ですが、無料のファンドも多いです。

運用管理費用(信託報酬)

投資信託の手数料で一番重視しなきゃいけないのがコレ。信託報酬は年〇%という形で決まっていて、ファンドから毎日ちょびっとずつ差し引かれています。ちなみにこのパーセンテージは、同じファンドならどこの証券会社で買っても一緒。オルカンなら、年率0.05775%(税抜 年率0.0525%)以内というふうに決まっています。

信託財産留保額

解約時の手数料みたいなものですが、無料のファンドも多いです。オルカンも無料です。

このほかにも監査費用や売買委託手数料などいろいろありますが、それらは売買条件等により異なってきます。メインの手数料は信託報酬です。同じ指数を採用しているインデックスファンドなら、信託報酬も似たり寄ったりになることが多いですが(運用成果も似たり寄ったり)、最後どっちのファンドにするか迷ったら、ぜひ信託報酬を比較してみてください。

償還日まで十分な期間があるか(※ 20年以上はほしい)

投資信託の中には、〇年〇月〇日までというふうに運用期間が設けられているファンドがあり、この期日のことを償還日と言います。

ところで、「初心者が損しにくくする投資のコツ」の一つに、長期投資がありましたね。長期間にわたって投資信託を保有することにより、損する可能性が限りなく低く抑えられるということをご紹介しました。長期投資をしていくためにはもちろん、償還日まで20年程度の、十分な期間が必要です。

どれだけお金を集めているか(※ 多い方がいい)

ここまで紹介したこと全部を吟味していたら、大抵のファンドは投資に値する素晴らしいファンドだと思います。が、最後の一押しでどのファンドにするのか悩んだ場合には、そのファンドがどれだけお金を集めているかを見てください。その金額は「純資産総額」として公開されています。なぜ純資産総額に注目するのかというと、多くお金を集めている方が、今後運用を取りやめる可能性が低いからです。ちなみにオルカンの純資産総額は、SBI証券が取り扱う全2,599ファンドの中で3番目に多い 1兆5,120億円でした。(2023年10月26日現在)

つみたてNISA(2024年以降の新NISAつみたて投資枠)に対応しているか

NISAというのは、投資で得られた利益に対して通常20%程度の税金がかかるところを、一定の条件でゼロにしますよという制度です。投資を始めるならこの制度を利用しない手はありません。

そしてこのNISAなんですが、一般NISAとつみたてNISA(2024年以降は成長投資枠とつみたて投資枠)の2種類があります。一般NISAは国内外の株式やあらゆる投資信託等が対象ですが、つみたてNISAは条件を満たした投資信託のみが対象で、投資対象が狭い代わりに一般NISAよりも非課税期間が長く設定されています。

ではつみたてNISAの対象ファンドとなる条件は何なのかというと、実はこれまでに紹介した内容とほぼ同じなんです。たとえば、

- 信託契約期間が無期限又は20年以上であること

- 分配頻度が毎月でないこと

- 主たる投資の対象資産に株式を含むこと

- 信託報酬が一定以下であること

などですね。つまり、つみたてNISAの対象ファンドさえ選んでおけば、長期運用できて、分配金が少ない分効率よく投資でき、手数料も安い、だからファンド選びで大きく失敗することはないということです。元も子もない話をすれば、つみたてNISAさえやっていれば、今まで解説してきた「投資信託の選び方」なんて忘れても構わないんですよ。(言ってしまった……(;’∀’))

あ、でもつみたてNISA対象ファンドの中でも、外国株式に投資するやつがオススメです。これだけ覚えておいてください。

まとめ

- 投資信託は選び方が超重要!

- 初心者がやるなら外国の株式に投資する投資信託(ファンド)がオススメ!

- インデックスファンドは機械的に運用するけど実は優秀。アクティブファンドより手数料も安い。

- 分配金はない方がいい!その方が効率よく投資できる。

- 投資信託の主な手数料は信託報酬。同じインデックスに連動するファンドなら、信託報酬の安い方がオススメ。

- 長期投資するなら運用期間(償還日までの期間)が長いことが必須!

- 純資産総額の大きいファンドの方が、今後運用取りやめになる可能性は低い。

- これまで解説したこと忘れても、つみたてNISAやっときゃ問題ない!