どうもこんにちは、nitsukeです。

前回までの記事で、投資をやるならNISA(つみたてNISA)がオススメ!ということを解説してました。

NISA(ニーサ)というのは、小難しい日本語で言うと「少額投資非課税制度」。通常は株や投資信託などで利益を得ると、その利益に対して20%程度の税金が取られます。しかし、証券会社に専用の口座を開設し、一定の条件内で投資をしていた場合には、その税金が取られなくなるんです。この仕組みをNISAといいます。今回の記事ではこのNISAの仕組みについて、解説していきましょう。

この記事はこんな方にオススメ!

- 投資をこれから始めたい方

- 投資を始めるのが不安な方

- 投資信託選びで迷っている方

- つみたてNISAをしている方/これからやる方

この記事で分かること

- NISAのしくみ

- 2023年までのNISAと、2024年からの新NISAの違い

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

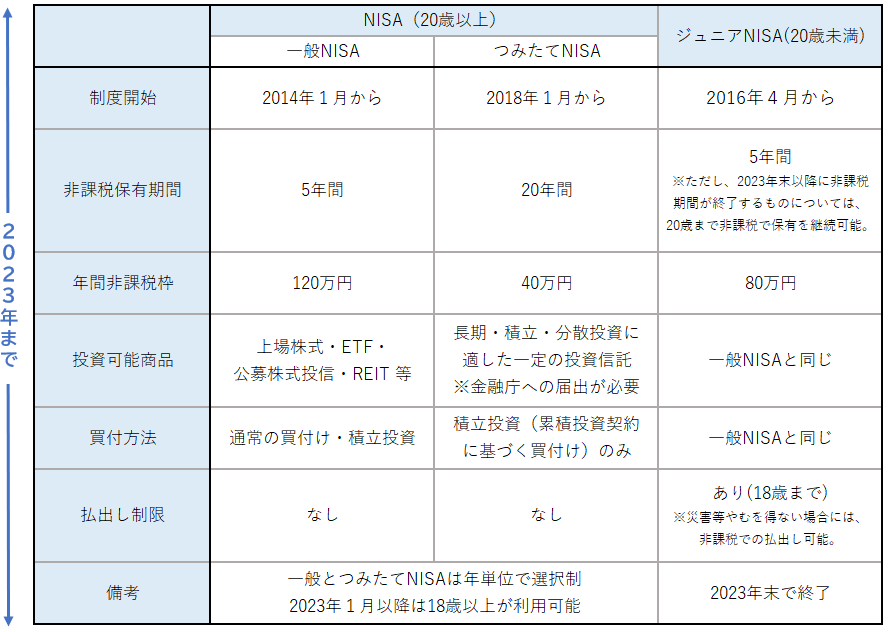

2023年までのNISAのしくみ

実はNISAは2024年から制度が変わるのですが、まず紹介するのは2023年現在のNISAからです。

現行のNISAには ①一般NISA、②つみたてNISA、③ジュニアNISA の3種類があります。20歳未満の方が選べるのは ③ジュニアNISA だけですが、20歳以上の方は ①一般NISA か ②つみたてNISA のどちらか一方を選んで利用することになります。

一般NISA

一般NISAでは、株や投資信託等に年間120万円まで非課税で投資することができる制度です。購入後5年間は、配当や売却益が出ても税金はかかりません。

つみたてNISA

つみたてNISAでは、金融庁が認めた一定の投資信託に年間40万円まで非課税で投資することができる制度です。購入後20年間は、分配金や売却益が出ても税金はかかりません。

ジュニアNISA

ジュニアNISAは20歳未満の未成年者が対象です。投資対象は一般NISAと同じで株や投資信託などで、年間80万円まで投資できます。

この制度は2023年末で終了してしまいますが、それまでに投資されたものについては、子どもが18歳になるまで運用を続けることが可能です。

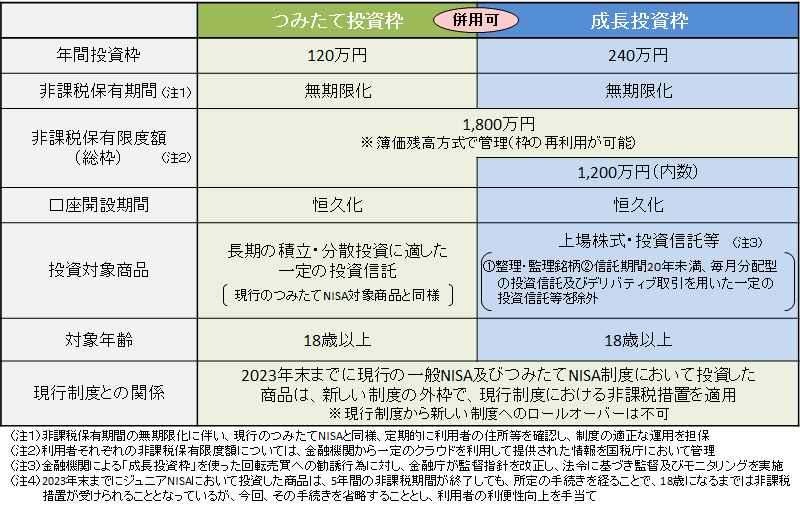

2024年からのNISAのしくみ

2024年からはNISAのしくみが大きく変わります。ここでは新NISAのポイントについて、解説していきましょう。

① 非課税保有期間が無期限に

現行NISAでは、利益が非課税になるのは一般NISAで購入後5年、つみたてNISAでも購入後20年です。その期限が新NISAでは無期限化され、より長期投資に適した制度となりました。

② 成長投資枠(旧一般NISA) と つみたて投資枠(旧つみたてNISA)が併用可能

現行NISAでは、一般NISA か つみたてNISA を選ぶ必要がありました。ですからつみたてNISAを選んだ人は、個別に株を選んでNISAで運用することはできなかったんです。

しかし新NISAでは、つみたて投資枠と成長投資枠を併用することが可能になりました。

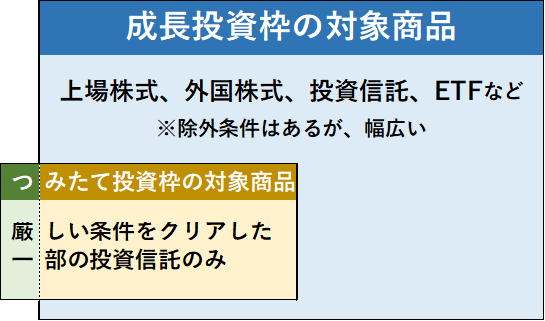

つみたて投資枠と成長投資枠の一番大きな違いは、投資対象商品です。成長投資枠は上場株式など幅広い投資商品が認められており、投資信託もつみたて投資枠より広く対象となっています。一方、つみたて投資枠の対象商品は厳しい条件をクリアした一部の投資信託のみ。いわば、つみたて投資枠は長期の資産形成にピッタリと金融庁がお墨付きを与えた優等生のみを対象としているんですね。

なお、つみたて投資枠の投資信託は、成長投資枠の要件をクリアした上で更に厳しい条件を満たしています。ですので、つみたて投資枠の投資信託は成長投資枠でも購入可能(のはず)です。

③ 年間投資枠が拡大

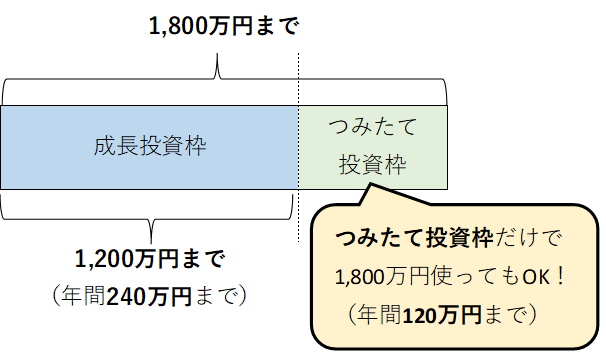

現行NISAの年間投資枠は、一般NISAで120万円、つみたてNISAで40万円です。それが新NISAでは、つみたて投資枠で120万円、成長投資枠で240万円、合計で最大年間360万円まで投資枠が拡大しました。

なお、基本的につみたて投資枠の対象商品は成長投資枠の対象にもなっています(上図)。ですので、同じ投資信託をつみたて投資枠と成長投資枠の両方で買い付ける、ということも可能なんです。

④ 非課税保有限度額が設定される

非課税で保有できる投資商品の金額に上限が設定されました。その額は成長投資枠で1,200万円、全体で1,800万円となっています。

なお、この上限金額は簿価残高方式で管理されます。ちょっと難しいワードが出てきましたね。ここで 簿価残高方式 とはどういうことか、少し解説しましょう。

簿価残高方式とは?

簿価というのは、簡単に言ってしまえば投資商品を買いつけた金額のこと。つまり、買い付けた金額の残高で限度額を計算しますよ、というのが簿価残高方式なんですね。ですから上限いっぱいまで買い付けた後にその株や投資信託が値上がりしても、手放す必要はありません。また一度上限いっぱいまで投資したとしても、その株や投資信託を売却すれば、その分の投資枠が復活するんです。(ただし、投資枠の復活は翌年以降となります)

ちょっと例を出してみましょう。

【例1】

新NISAの成長投資枠(上限1,200万円)で、累計 1,100万円を投じてA社の株を買いました。

その後、A社の株価が上昇し評価額が1,300万円になりました。

Q. この場合、評価額が1,200万円となるよう100万円分の株を手放さないといけないのでしょうか?

A. 評価額は1,200万円を超えていますが、買い付けたときの金額は1,100万円なのでそのまま保有し続けることができます。

【例2】

新NISAの成長投資枠いっぱいまで(1,200万円分)B社の株を買いました。その後、B社の株価が2倍になったタイミングで300万円分の株(取得価額は150万円)を売却しました。

Q. この場合、成長投資枠で再度株を買うことはできるでしょうか?

A.売った株の分だけ翌年以降の投資枠に反映されます。今回の場合、売った株は150万円で取得していましたから、翌年には150万円分の投資枠が復活します。

【例3】

新NISAの成長投資枠いっぱいまで(1,200万円分)C社の株を買いました。その後、C社の株価が2倍になったタイミングで600万円分の株(取得価額は300万円)を売却しました。

Q. この場合、翌年は成長投資枠でいくらまで投資可能でしょうか?

A.売った株は300万円で取得していましたから、翌年以降は300万円分の投資枠が復活します。ただし、年間投資枠には上限がありますので、翌年に成長投資枠で投資可能となるのは240万円です。

新NISAで気を付けておきたいこと

ここからは新NISAで特に気を付けておきたいことをご紹介しましょう。

一人1口座!複数の証券会社にNISA口座は作れない。

これは現状のNISA口座でも同じなのですが、複数の金融機関にNISA口座は作れません。ちなみにNISA口座を作る際には、既存のNISA口座がないか金融機関から税務署に確認が行くようになっています。

NISA口座を別の金融機関に変更できるのは年ごと。

たとえば、SBI証券でNISA口座を作っていたけど、やっぱり楽天証券でしか売ってない投資信託をNISAで買いたいな~と思った場合には、年に1回だけNISA口座を変更することができます。

たとえば2025年から楽天証券に変更する場合には、前年(2024年)の10月1日~変更年(2025年)の9月30日の間に手続きをします。ただし、2025年の間に1回でもSBI証券のNISA口座で買い付けをしていた場合、年内の変更できません。

2023年までのNISAは、新NISAとは別枠

新NISAではつみたて投資枠と成長投資枠で合わせて1,800万円まで買い付けることができますが、この上限額は2023年までのNISAとは別枠で管理されます。2023年に上限いっぱいまでつみたてNISAで投資していたとしても、その金額は2024年以降の投資枠には含まれません。

つまり、2023年中にNISAを始めておいた方が、非課税となる枠が実質大きくなるということですね。「2024年から投資やろうかな~」と考えている方もいらっしゃるとは思いますが、筆者としては来年まで待たず、今からの投資がオススメですね。

まとめ

- 2023年までのNISAでは、20歳以上の人は ①一般NISA ②つみたてNISA のどちらか一方のプランを選ぶ!

- 2024年からの新NISAは18歳以上の人が対象。①成長投資枠 と ②つみたて投資枠 が併用可能!

- 成長投資枠の投資対象は幅広い。つみたて投資枠の対象は厳選された一部の投資信託のみ。

- 年間の投資金額と累計投資金額(非課税保有限度額)にはそれぞれ上限がある。

- 非課税保有限度額は、株や投資信託を売ってしまえば翌年以降にその分の枠が復活する。

- NISA口座は一人ひとつまで!

- NISA口座を別の金融機関に変更できるのは年ごと。

- 2023年までのNISAは、新NISAとは別枠で管理される。来年まで待たず、今年から投資を始めよう!