以前の記事で、生命保険の必要性を格付けしてみました。その中で、「必要性×」としたものの中に、変額保険というものがあります。

変額保険というのは、貯蓄をしながら死亡保障を確保する保険の一つ。仕組みとしては投資信託(複数の株や債券のパッケージ)と保険を組み合わせたようなものです。

現在の日本は低金利状態のため、通常の保険ではお金を増やすことがなかなかできません。そのため、最近は代わりとして変額保険が保険ショップで提案されることが多いようです。実際、私も保険代理店に勤めていた時は変額保険を提案していましたし、代理店内でも変額保険は契約金額の多くを占めていました。

しかし、変額保険には大きなデメリットがあります。今回の記事ではそのデメリットについて、解説していこうと思います。

今回の記事はこんな方にオススメ!

- 貯蓄に興味のある方

- 貯蓄のやり方で迷っている方

- 死亡保障を検討している方

- 保険代理店で変額保険を提案された方

そもそも変額保険とは?

変額保険は投資信託と死亡保障を組み合わせた貯蓄性のある保険です。満期になるとお金がもらえるタイプ(養老タイプ)と、一生涯保障が続くタイプ(終身タイプ)の2種類があります。一般的なのは養老タイプの方ですので、今回も養老タイプについて解説していきます。

変額保険の概要については別の記事でも解説しているんですが、ここでは変額養老保険について、契約例を基にご紹介していきましょう。

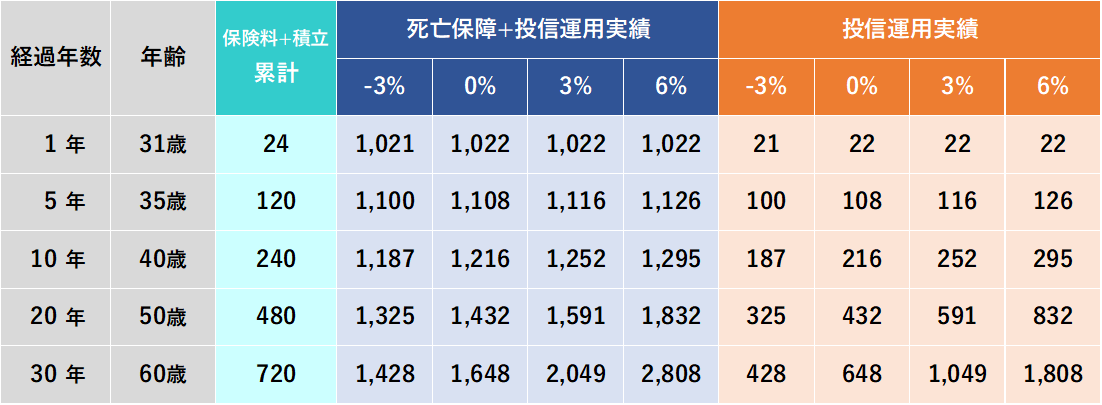

【例1】30歳男性Aさんの場合

死亡保障1000万円の変額養老保険に60歳まで(30年間)加入。月々の保険料は2万円。

保険料2万円のうち、一部は死亡保障等のために使われ、残りが投資信託に積み立てられていきます。

● Aさんが60歳までに亡くなった場合……死亡保障1,000万円(投資信託に積み立てられた金額が1,000万円より大きければその金額)がご遺族(受取人)に支払われます。

● Aさんが60歳になって保険が満了した場合……投資信託に積み立てられたお金がAさんの手元に戻ってきます。(満期保険金)

● 途中解約した場合……投資信託に積み立てられたお金の一部がAさんの手元に戻ってきます。(解約返戻金)

満期保険金や解約返戻金は、投資信託の運用実績に応じて変動します。

(保険金額や保険料等は保険会社によって異なります。具体的な金額は保険会社のサイトや保険代理店等でご確認ください)

尚、このタイプの保険で有名なのはアクサ生命のユニットリンクというものです。ユニットリンクのサイトには、年あたり〇%で運用したら〇万円になる、というシミュレーション表もありますので、ぜひ参考になさってください。

変額保険がオススメできない理由

この保険がオススメできない一番大きな理由は、「掛け捨ての定期保険(または収入保障保険) + 投資信託」というように、保険と投資を別々に持っておいた方が保障が大きく、貯蓄性も高い場合があるからです。

30歳男性Bさんの例で、変額保険と「定期保険 + 投資信託」を比較してみましょう。

【例2】30歳男性Bさんの場合

死亡保障1000万円の定期保険に60歳まで(30年間)加入。月々の保険料は2,000円。

加えて、投資信託で月々18,000円を積み立てます。保険+積み立てで月々2万円となります。

● Bさんが60歳までに亡くなった場合……死亡保障1,000万円が受取人に支払われ、加えて投資信託が遺族に残ります。

● Bさんが60歳になって保険が満了した場合……積み立てられた投資信託が手元に残ります。

● 保険を途中解約した場合……保険の解約返戻金はありませんが、積み立てられた投資信託は手元に残ります。

(定期保険の保険料は保険会社によって異なりますので、保険会社のサイトや保険代理店等でご確認ください。)

変額保険と同じように、お金を貯めながら保障も確保できているということがお分かりいただけるかと思います。特にBさんが60歳までに亡くなった場合には「1000万円+投資信託」がご遺族(受取人)に残されるので、死亡保障については変額保険よりも「定期保険 + 投資信託」の方が有利ですね。

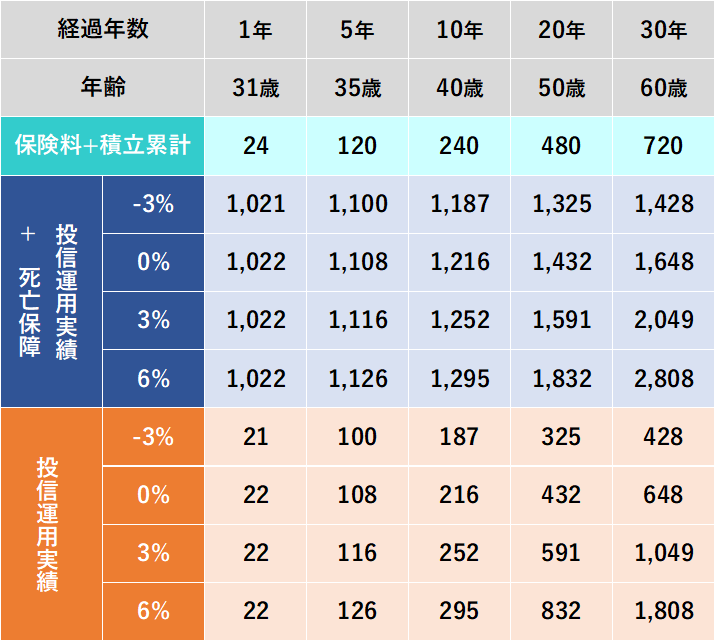

では、貯める機能についてはどうでしょうか。Bさんの30年後(60歳・保険満了時)のシミュレーションをして、変額保険と比較してみましょう。

30年後の時点では、Bさんは「保険 + 投資信託」に累計で720万円(2万円×12ヶ月×30年)を投じていたことになります。このうち保険部分は掛け捨てですので、戻ってくるお金はありません。では、投資信託の部分はどのくらい増えて(減って)いるのでしょうか。

実際にエクセルで計算してみました。

年あたり-3%で運用していた場合……427万5,995円

年あたり0%で運用していた場合……648万円

年あたり3%で運用していた場合……1,048万9,264円

年あたり6%で運用していた場合……1,808万1,271円

(投資信託の手数料や税金等は考慮していません)

年3%で運用したとしても、保険料負担を大きく超える運用成果が出ていますね。

Bさんの「定期保険 + 投資信託」をシミュレーション表にすると、こんな感じです。

※ 60歳時点では、定期保険の保険期間満了と同時に死亡保障はなくなります。

※ 60歳時点では、定期保険の保険期間満了と同時に死亡保障はなくなります。

この数字を、ぜひユニットリンクのシミュレーション表(払いもどし金運用実績)と比較してみてください。(諸事情によりユニットリンクのシミュレーション表は転載できませんが、リンクを貼っておきます:アクサ生命ユニットリンク)

変額保険より「定期保険 + 投資信託」の方がオススメな理由

「定期保険 + 投資信託」の方がオススメな理由は他にもあります。

① 変額保険には満期がある(養老タイプの場合)

養老タイプの変額保険には満期があります。もし積み立てていた投資信託の評価額が下がっていたとしても、満期の時点で払い戻してもらわなければなりません。「投資信託+定期保険」ならば、定期保険が満了した後も投資信託は保有できますので、払い戻しのタイミングを選ぶことができます。

② 変額保険には隠れコストが多い

変額保険は持っているだけで費用がかかります。たとえば

- 保険内容の締結・維持及び保険料の収納に必要な費用

- 特別勘定(変額保険の投資信託部分)の管理に必要な費用

- 基本保険金額保障に関する費用

- 運用関係費用

などです。これらの費用の割合は保険会社からは公表されておらず、ブラックボックスのような状態でコストが発生していることになります。通常の投資信託にも手数料はかかりますが、変額保険と比べて圧倒的に小さいです。

③ 変額保険は、途中解約した時の目減りが大きい(特に短期解約の場合)

貯蓄性のある保険にはつきものなのですが、短期で解約した場合には戻ってくるお金はかなり少なくなります。

④ 変額保険で選ぶことのできる投資信託は限られている

変額保険では、積み立てる投資信託をどれにするのか選ぶことができますが、その数は数種類に限られています。通常の投資信託であれば、膨大な数の中から選べますので、運用先や手数料などを十分に吟味することが可能です。

(とはいえ、数が多すぎてもどれがいいのか分からない!という方もいらっしゃると思います。そんな方にオススメの1本は別の記事で紹介していますので、ご参照ください)

⑤ 通常の投資信託なら、月ごとに投資金額を増やしたり減らしたりできる

投資信託なら、「今月は厳しいから積立金額を減らそう」とか、「今月はボーナス月だから多めに積み立てよう」などといった判断がしやすいです。一方で変額保険では、必ず一定の金額を払い込まなければなりませんので、柔軟性に欠けると言わざるを得ません。

⑥ NISAを使えば、投資信託でお金が増えても税金がかからない

通常、変額保険でも投資信託でも、お金が増えれば増えた分に税金が課せられます。しかし、NISAという仕組みを使えば、投資信託で増えた分には税金はかかりません。

NISAの始め方などについては別の記事でも紹介していますので、ぜひ参考にしてみて下さい。

まとめ

- 変額保険は投資信託と死亡保障を組み合わせたもの。

- 死亡保障は一定金額以上が保証されるが、満期保険金や解約返戻金は投資信託の運用実績に応じて変動する。

- 筆者としては「掛け捨ての定期保険(または収入保障保険) + 投資信託」の方がオススメ。