以前の記事で、生命保険(死亡保険)の種類について解説しました。

まだお読みでない方のためにその内容をざっくり説明すると、

- 生命保険(死亡保険)には、「定期保険」「養老保険」「死亡保険」の3種類がある。

- 定期保険は一定期間だけの保障。解約しても満期になってもお金は戻ってこないけど、その分安い。

- 養老保険は一定期間だけの保障。満期になるとお金が戻ってくる。

- 終身保険は一生涯の保障。支払い終わった後に解約すると、お金が増えて戻ってくることが多い。

という内容です。

今回の記事のテーマは、この中の「養老保険」や「終身保険」に関わるお話。そもそも、なんで保険会社はお金を増やしてくれるのでしょうか。その疑問についてお答えするとともに、現在の社会情勢(特に金利)が保険に与えている影響についても解説していきます!

今回の記事はこんな方にオススメ!

- 最近結婚する(した)方

- お子さんなどの扶養家族がいる方

- 掛け捨てじゃない保険を検討している方。

- FP(ファイナンシャルプランナー)に保険で貯蓄を勧められた方

今回の記事で分かること

- 保険でお金を貯めることができる理由

- 養老保険や終身保険など、貯蓄性のある保険のしくみ

- 社会情勢(特に金利)が保険に与える影響

- 「外貨建て保険」や「変額保険」の仕組み

- すぐには解約してはいけないお宝保険とは?

保険会社がお金を運用してくれる!

保険でお金を増やせるのは、運用のおすそ分け

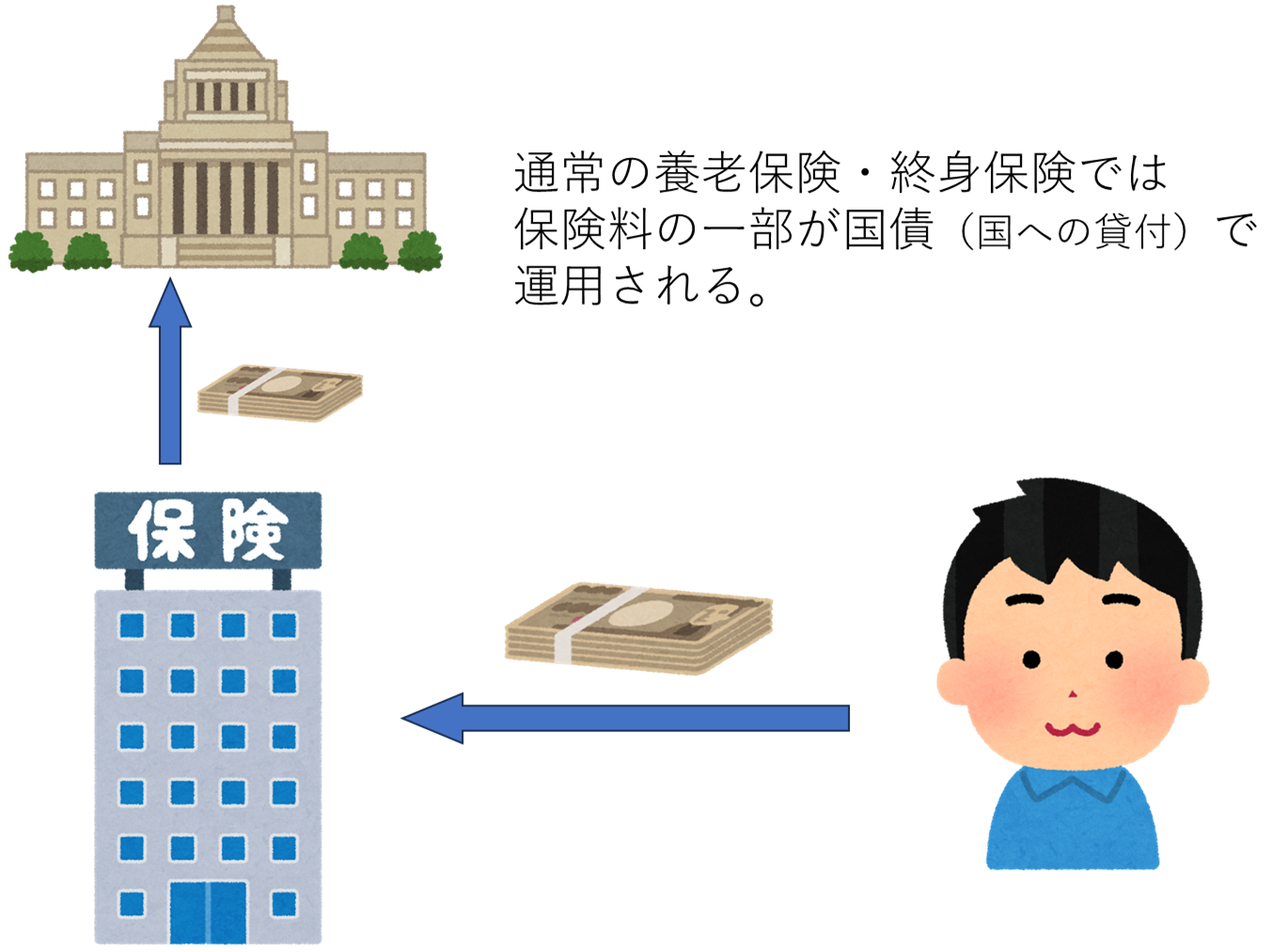

養老保険や終身保険では、解約されない限り、保険会社は将来必ずお金を支払うことになります。だから、保険会社は常にある程度お金を用意しておかなければならないんです。(これを「責任準備金」って言ったりします)

しかし、保険会社はこのお金をぜーんぶ銀行口座や貯金箱に貯めているわけではありません。お客さんから少しずつお金を集めて、その一部を国や自治体、企業に貸しているんです。そして、利子を付けて返してもらう。このように少しづつ、安定的にお金を増やして(=運用して)いるんですね。養老保険や終身保険では、いわばその運用の成果をおすそ分けしてもらっているようなものなんです。(ちなみに、このように保険会社が貸し付けに回すお金を入れておく財布を「一般勘定」と言います。)

実はあのビルも……!?

余談ですが、保険会社の名前を冠した「〇〇生命ビル」なんてよく聞きますよね。東京駅の近くには日本生命丸ノ内ビル、大阪駅近くだと大阪富国生命ビルなどなど、一等地には必ずと言っていいほど生命保険会社のビルがあります。実はこれも、運用の一つなんです。

一等地のビルには大手の企業がテナントに入ってくれますよね。だから毎月安定して多額の家賃を得ることができる、というわけなんです。(私のような庶民には到底できませんが、一等地に自分のビル、持ってみたいなぁ……)

主な運用方法は国への貸付け

ただ、保険会社の運用のメインはビルじゃなくて、国債、つまり国への貸付けなんです。国債というのは、国が発行する借金の証書ですね。国は国債を買ってくれた人に「じゃぁ〇年後までに年〇%の利子を付けて返すね!」と約束しているんです。

この国債には大きなメリットがあります。それは、貸付先が国であるということ。国は一般企業と違って、「商品が売れないからお金がない…!」ていう状態になりにくいですから、安定してお金を返してもらえる(と見込まれている)んですね。

保険会社はいつでも、保険金の支払いのためにお金を用意しておかなければなりません。もし顧客から保険金の請求があった時に「ちょっと今運用成績悪いから来月まで待ってくれん?」なんて、保険会社が言えるわけがないですよね。だから安定した運用先が必要なんです。国債はこのような保険会社の運用方針に、ちょうど合致しているんですよ。

今は保険会社も運用しにくい時代

国債で運用するのも限界!?

でも一つ、国にお金を貸すデメリットがあります。それは「もらえる利子が少ない」ということです。今、日本の中央銀行(日本銀行)は「お金は貸してもらっても、利子はちょびっとにするよ(=国にお金を貸すより、他の投資にお金を使って経済を回してくれ!)」と堂々と言っていまして、これを「ゼロ金利政策」といいます。この政策の影響で保険会社はなかなかお金を増やしにくくなっているんですね。だから今、保険会社は大変な思いをしています。こういう理由で、新規契約については月々の保険料が上がってしまったり、戻ってくるお金が少なくなったりしているんです。(ただし、一度契約した保険の内容はずっと変わりません。毎月の保険料が変更されても、それは新規の契約のみに適用されます。)

日本の国債以外で運用する保険も!

そこで保険会社が苦肉の策で考え出した保険が、「外貨建て保険」と「変額保険」というものです。

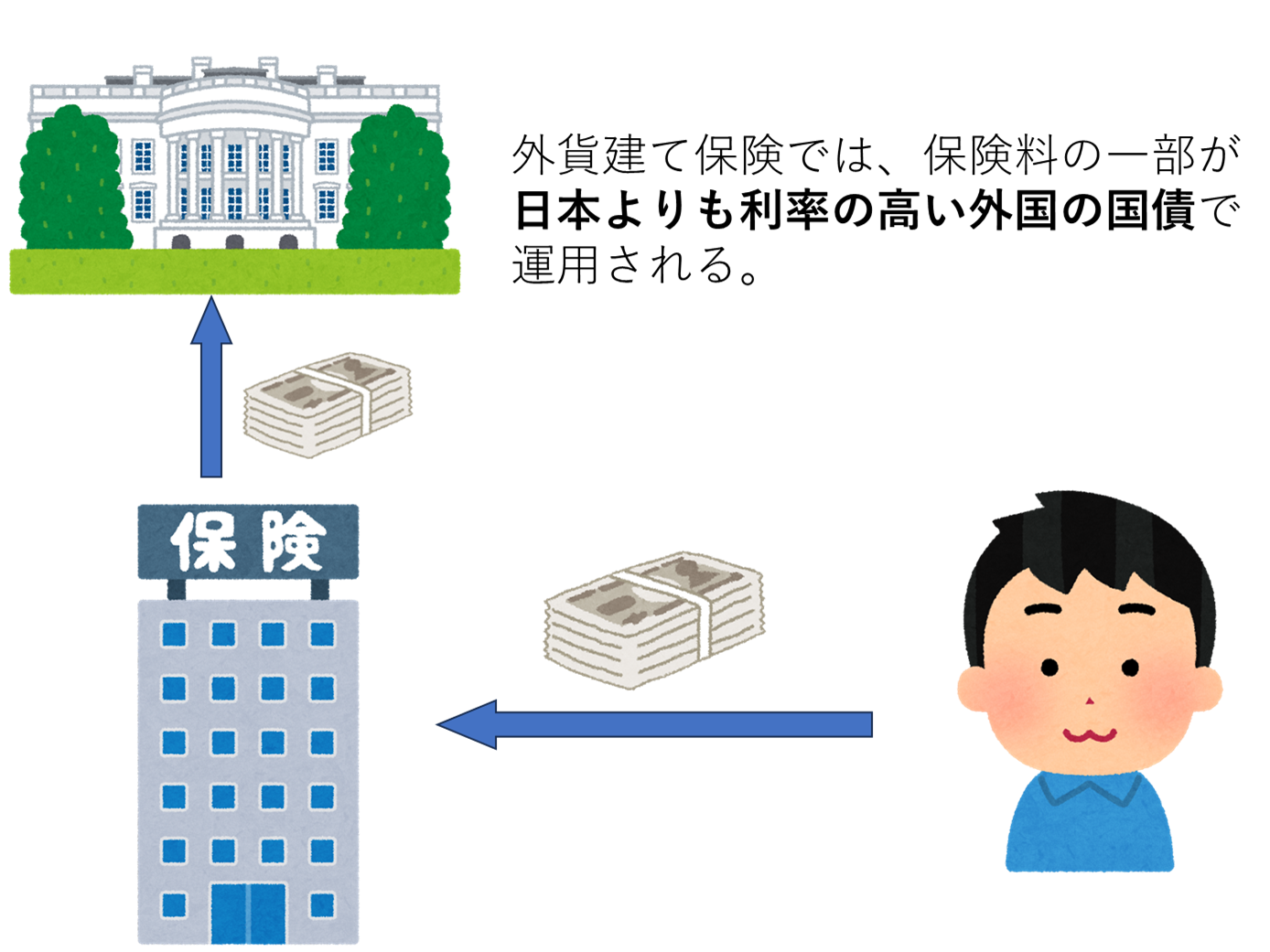

外貨建て保険とは?

日本で国債を運用しても大してお金を増やせない、ならば金利の大きい他の国の国債で運用すればいいじゃない!という発想で生み出された保険が「外貨建て保険」というもの。特に米ドル建ての保険とかが最近は流行っています。

どういうものかというと、通常の「円建て保険」は「死亡保障〇万円、月々の保険料は〇円」というように、全部「円」を単位にして決まっていますね。それが例えば米ドル建ての保険だと、「死亡保障〇万ドル、月々の保険料は〇ドル〇セント」というように、単位が全部米ドルで決まっているんです。そして月々の保険料の一部は、アメリカ国債で運用される。

こうすることで、保険会社はアメリカの国債(アメリカの利率)を基準に保険商品を作ることができる。そして日本円よりも効率よくお金を増やしていくことができるんです。

ただ、日本じゃ普通の人は米ドルなんて持っていませんよね。でも大丈夫。保険会社は月々の為替レート(1ドルの価格)に応じて、自動的に「保険料は〇ドルだから今月は〇円」って計算して、普通の銀行口座から引き落としてくれます。これは保険金や解約返戻金(解約すると戻ってくるお金)を受け取るときも一緒で、「保障は〇万ドルだから、今のレートで〇円」と計算して銀行に振り込んでくれるんですね。

変額保険とは?

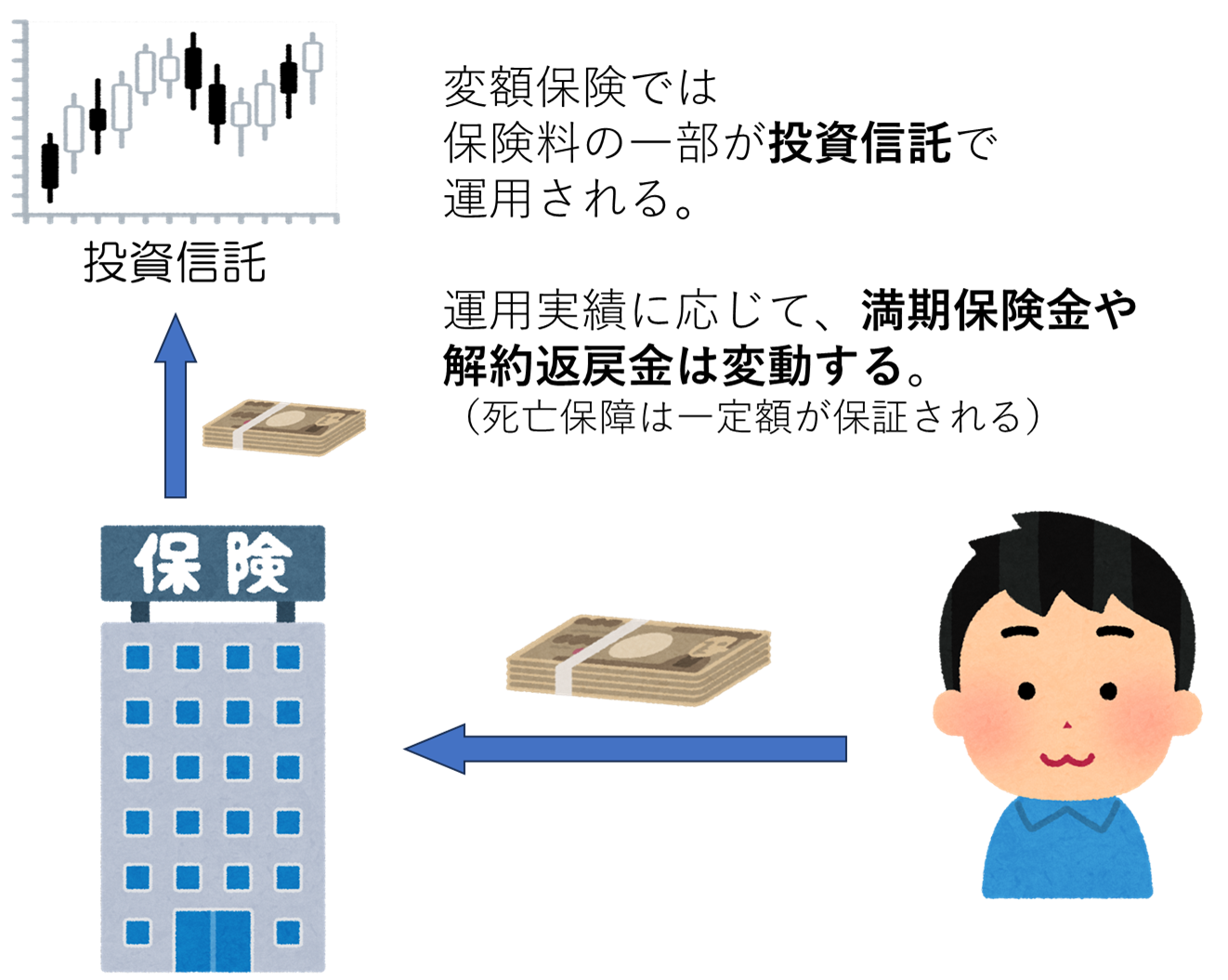

日本で国債を運用しても大してお金を増やせない、ならば株式なども含めた投資信託(複数の株や債券のパッケージ)で運用したらいいじゃない!という発想で生まれたのが変額保険というものです。

どういうものかというと、一般的な養老保険や終身保険では、保険会社は集めたお金の一部を一般勘定というお財布に入れて運用します。この一般勘定の中のお金は決まった率で安定的に増やしていきますよ、と保険会社は約束しているんですね。だから、満期になったときの保険金や解約返戻金はどれくらい増えるのかが、あらかじめわかる。(ちなみに、一定の率で一定の額を増やすことが約束されているので、このタイプの保険を「定額保険」と言ったりします。)

しかし変額保険(変額養老保険、変額終身保険)では違います。保険会社は変額保険の契約者にいくつか投資信託を提示し(日本株式ファンド、外国株式ファンド、外国債券ファンドなど)、どれで運用するかを決めてもらうんです。そして月々の保険料の一部が、その投資信託に入っていくことになります。(ちなみにこの投資信託のことを「特別勘定」と言います。)

もちろん保険ですので、保険期間中の死亡保障は一定の額が保証されます。でも満期になった時の保険金や解約返戻金は、選んだ投資信託の運用実績次第なんです。増えるかもしれないし、減るかもしれない。このように、変額保険はちょっとリスキーだけどゴソッと増えて返ってくる可能性もある保険なんですね。

ちなみに株(特に外国株)は、国債と違って短期的には値動きが激しいものとなっています。しかし長期的にみていくと、平均すれば安定的に上がっていくことが分かっているんですね。しかもその上がり幅は国債よりもかなり大きい。だから保険会社は、短期的なリスクを取ってでも投資信託で運用する保険を作ったというわけなんです。

まぁ、筆者としては変額保険はあんまりオススメできないんですけどね。変額保険と同じように保障を確保しつつ貯蓄もやっていくんだったら、「安い定期保険 + 普通の投資信託」の方が有利です。これについては別の記事で詳しく紹介していますので、ぜひ参照してみてください。

バブルの時代の「お宝保険」は大切にしよう!

現在は日本の国債では運用しにくいと説明しましたが、実は日本も平成のはじめあたりまでは、金利が高く設定されていたんです。その頃は世の中にお金が大量に出回っており、株を買えば上がる、土地を買えば上がるという状態で、みんながウハウハだったんです。いわゆるバブル経済というやつですね。国も借りたお金にはめちゃくちゃ利子をつけて返してくれる時代でした。

もちろん、その頃は保険会社もウハウハ状態ですから、お金がドッと増えて返ってくるお宝保険が販売されていたんです。中には、支払った金額が2倍になって返ってくる超お宝保険も。今の時代では考えられないことですね。ですからもし、あなたや家族がその時代の養老保険や終身保険を持っていたら、すぐには解約せずに、できるだけ長く持っていてくださいね。

まとめ

- 養老保険や終身保険では、保険会社は集めたお金の一部を国債で運用して増やしている。

- しかし現在の日本は低金利で、国債ではなかなか増やせない状態。

- そのため新規契約の保険では、月々の保険料が上がったり、戻ってくるお金が少なくなったりしてしまうことも。

- この状況に対応するために生まれたのが「外貨建て保険」や「変額保険」。

- 外貨建て保険は外国の国債で運用するため、円建てに比べてお金が増えやすい。

- 変額保険は投資信託でお金を増やすもの。満期になったときの保険金や解約返戻金は運用成果に応じて増減する。

- バブル時代のお宝保険は大切にしよう!